1、混战:变革重构

出行服务市场已呈现出“多目的、链条式出行”的发展特征。网约车、共享汽车、顺风车三大细分赛道,经历了不同程度的“行业洗牌期”。逐渐兴起的RoboTaxi正处于不断崛起的“行业发展期”。

从整个中国出行服务生态圈来看,包含制造、流通、技术、运营、能源供给、停车、服务等环节。无论是上游资源供应商,还是下游服务供应商,均作用于出行平台运营商,并最终服务于用户。其中,部分处于制造环节的上游资源供应商,也直接布局出行服务领域,转型成为出行平台运营商。

在网约车、顺风车、共享汽车、RoboTaxi细分赛道中,均呈现出三股不同势力。具体来看,网约车、顺风车分为:互联网平台、车企系平台、聚合式平台;共享汽车分为:互联网背景、车企背景、传统租车背景;RoboTaxi分为:互联网科技公司、自动驾驶初创企业、车企系。

不同势力的出现,中国新型出行服务市场竞争激烈,整个中国汽车出行服务生态圈各单元间的相互作用也将更为紧密。

2、突围:商业革命

截至目前,在中国出行服务市场中,有三类商业模式企业:C2C轻资产模式、B2C重资产模式以及聚合模式。

其中,轻资产的C2C平台可在网约车市场中实现快速复制,拥有巨大的流量资源。不过,由于C2C平台以私家车加盟为主要运力,其服务品质与安全需要得到有效管控。平台、租赁公司、驾驶员等各个环节都需要进行利润分配,相关运营成本较高。

相较C2C平台,B2C平台能快速匹配网约车新政对车辆的要求,并能实现全职司机统一培训、车辆统一购置,在人员与车辆安全上更有保障。此外,B2C平台人员审核更为全面、监管更易。

这意味着,“品质”成为B2C平台区别于C2C平台的优势所在,这也是多数车企选择B2C模式入局网约车市场的根本原因。

多数平台之间模式差别逐渐减小。主流网约车平台运营模式大多将B2C与C2C相结合,如:神州专车和首汽约车以自营的B2C模式为主,并吸引私家车加盟;滴滴出行以私家车C2C模式为主,并配有少量自营车队。

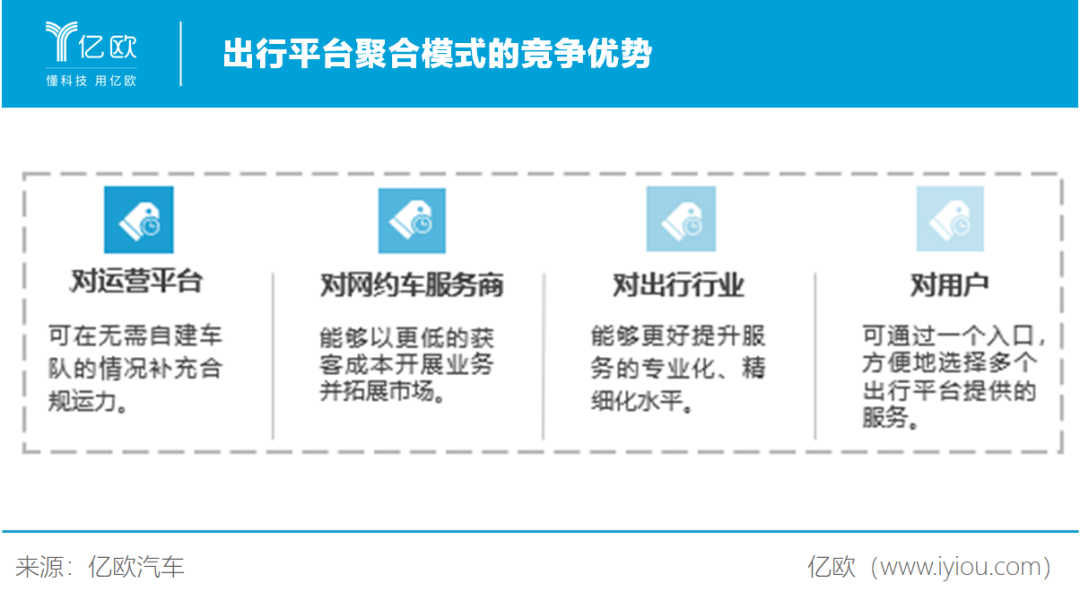

与此同时,作为网约车市场的底层力量,地方性网约车企业能够为“聚合模式”提供基础供给资源,如:美团打车在平台上接入多家网约车服务商,聚合流量入口提升约车效率。

3、遇困:商业化落地 行业发展规范化

电动化、智能化、网联化、共享化逐渐深入汽车行业的同时,中国新型出行服务市场竞争结果初见分晓。但目前,中国新型出行服务市场主要存在两大发展困境:商业化落地、行业发展规范化。

在商业化难题中,相较于网约车、出租车等,RoboTaxi目前能够运营的车辆有限,实现规模商业化面临着四大阻碍:一是自动驾驶技术发展升级;二是控制产品成本难度较大;三是供应链目前尚未成熟;四是路权有待进一步释放。

制表人/亿欧网 曾乐

制表人/亿欧网 曾乐

顺风车市场缺乏统一的安全标准。顺风车平台的安全责任边界、定价上限、服务时间等尚未明晰。

电动化、智能化、网联化、共享化逐渐深入汽车行业的同时,中国新型出行服务市场竞争结果初见分晓。但目前,中国新型出行服务市场主要存在两大发展困境:商业化落地、行业发展规范化。

在商业化难题中,相较于网约车、出租车等,RoboTaxi目前能够运营的车辆有限,实现规模商业化面临着四大阻碍:一是自动驾驶技术发展升级;二是控制产品成本难度较大;三是供应链目前尚未成熟;四是路权有待进一步释放。

顺风车市场缺乏统一的安全标准。顺风车平台的安全责任边界、定价上限、服务时间等尚未明晰。

4、破局:观往知来

在中国新型出行服务市场中,“车企”与“政府”两大参与主体,发挥着至关重要的作用。车企通过强化科技赋能,能够完善其在出行服务市场的服务布局,由“生产制造商”快速向“出行服务商”转型。

未来,车企将强化科技赋能,完善自身服务布局,将有更多车企系出行平台试水生活服务新业务,将成为中国新型出行服务市场的发展方向之一。

政府既引导行业规范发展,又作为参与者入局,为相关企业提供了多重支持,如:提供资金、开放路权、完善基础设施建设等,不断完善中国新型出行服务市场的环境。